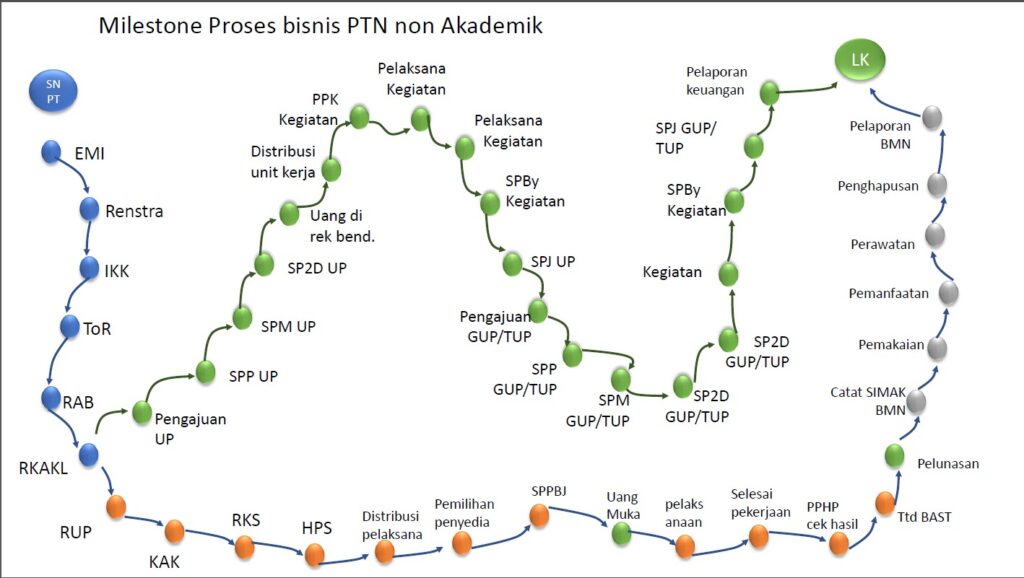

Gambar ini merupakan penjelasana mengenai tahapan proses bisnis PTN non-akademik, mulai dari perencanaan, pengadaan, pelaksanaan, hingga pelaporan dan pengelolaan keuangan serta barang.

Proses dimulai dari Standar Nasional Perguruan Tinggi (SN PT), dilanjutkan dengan Evaluasi Mutu Internal (EMI), dan Rencana Strategis (Renstra). Setelah itu, ditentukan Indikator Kinerja Kegiatan (IKK) dan disusun Kerangka Acuan Kerja atau Terms of Reference (ToR). Rencana Anggaran Biaya (RAB) kemudian disusun, diikuti oleh penyusunan Rencana Kegiatan dan Anggaran Kementerian/Lembaga (RKAKL).

Proses pengadaan barang dan jasa dimulai dengan Rencana Umum Pengadaan (RUP), diikuti oleh Kerangka Acuan Kerja (KAK), Rencana Kerja dan Syarat (RKS), dan Harga Perkiraan Sendiri (HPS). Setelah itu, dilakukan distribusi tugas kepada pelaksana kegiatan dan pemilihan penyedia barang/jasa. Surat Penunjukan Penyedia Barang/Jasa (SPPBJ) diterbitkan, dan pembayaran uang muka dilakukan. Pelaksanaan kegiatan atau pekerjaan berlangsung hingga selesai, di mana Panitia Pemeriksa Hasil Pekerjaan (PPHP) memeriksa hasil pekerjaan dan Berita Acara Serah Terima (BAST) ditandatangani. Pembayaran pelunasan dilakukan setelah itu.

Proses keuangan mencakup penerbitan Surat Perintah Pencairan Dana Uang Persediaan (SP2D UP) dan Surat Perintah Membayar Uang Persediaan (SPM UP), serta penerbitan Surat Permintaan Pembayaran Uang Persediaan (SPP UP). Uang disalurkan ke rekening bendahara dan kegiatan dilaksanakan. Setelah kegiatan selesai, dilakukan pelaporan keuangan dengan Surat Pertanggungjawaban (SPJ) GUP/TUP, diikuti oleh pelaporan kegiatan dan pengajuan GUP/TUP. Proses keuangan diakhiri dengan pencatatan dalam SIMAK BMN untuk pelaporan Barang Milik Negara (BMN), perawatan, pemanfaatan, dan penghapusan barang.

Gambar yang Anda berikan menunjukkan peran dan tanggung jawab SPI dalam proses bisnis PTN non-akademik, sebagai berikut:

Audit Tujuan Tertentu:

- Reviu/audit Perencanaan: Proses ini dimulai dari tahap perencanaan di mana audit dilakukan untuk memastikan bahwa perencanaan sudah sesuai dengan standar yang ditetapkan. Hasil dari audit ini adalah laporan hasil audit.

- Reviu Serapan: Dilakukan untuk memastikan bahwa anggaran yang direncanakan telah diserap sesuai dengan rencana. Hasil dari reviu ini adalah laporan hasil reviu.

- Reviu/audit HPS: Harga Perkiraan Sendiri (HPS) direviu atau diaudit untuk memastikan keakuratan dan kepatuhan terhadap standar. Laporan hasil reviu disiapkan setelah proses ini.

- Audit PBJ desk & site: Audit ini dilakukan baik di kantor (desk) maupun di lokasi (site) untuk pengadaan barang dan jasa (PBJ). Hasil audit ini adalah laporan hasil audit.

Audit Kinerja:

- Audit Keuangan: Dilakukan untuk memastikan keuangan dikelola dengan baik dan sesuai dengan aturan. Laporan hasil audit keuangan disiapkan setelah proses ini.

- Audit SDM: Audit Sumber Daya Manusia (SDM) untuk memastikan pengelolaan SDM sudah sesuai standar. Hasil dari audit ini adalah laporan hasil audit.

- Audit BMN dan Persediaan: Dilakukan untuk memastikan Barang Milik Negara (BMN) dan persediaan dikelola dengan baik. Laporan hasil audit disiapkan setelah proses ini.

- Reviu LK: Laporan Keuangan (LK) direviu untuk memastikan akurasi dan kepatuhan terhadap standar. Hasil dari reviu ini adalah laporan hasil reviu.

Tindak Lanjut:

- SPI bertanggung jawab untuk memastikan bahwa hasil audit dan reviu diikuti dengan tindak lanjut yang sesuai untuk perbaikan dan peningkatan proses.

Hubungan dengan Proses Bisnis PTN Non-Akademik:

- Tahapan Perencanaan: Audit dan reviu perencanaan memastikan bahwa semua perencanaan awal, seperti Renstra, IKK, dan ToR, sudah sesuai standar. Hasil audit ini membantu memperbaiki dokumen perencanaan sebelum dilanjutkan ke tahap selanjutnya.

- Proses Pengadaan: Reviu HPS dan audit PBJ desk & site memastikan bahwa proses pengadaan barang dan jasa dilakukan sesuai dengan peraturan yang berlaku, mulai dari RUP hingga pelaksanaan pekerjaan.

- Pelaksanaan Kegiatan: Audit keuangan, SDM, dan BMN dilakukan selama dan setelah pelaksanaan kegiatan untuk memastikan semua aspek kegiatan berjalan dengan baik dan sesuai aturan.

- Pelaporan dan Evaluasi: Reviu LK dan audit BMN serta persediaan memastikan bahwa laporan keuangan dan pengelolaan BMN akurat dan sesuai standar. Tindak lanjut dari hasil audit dan reviu membantu memperbaiki kekurangan yang ditemukan selama proses audit.

Dengan demikian, peran dan tanggung jawab SPI mencakup seluruh tahapan proses bisnis PTN non-akademik, mulai dari perencanaan, pelaksanaan, hingga pelaporan dan tindak lanjut, memastikan semua proses berjalan sesuai standar dan peraturan yang berlaku.

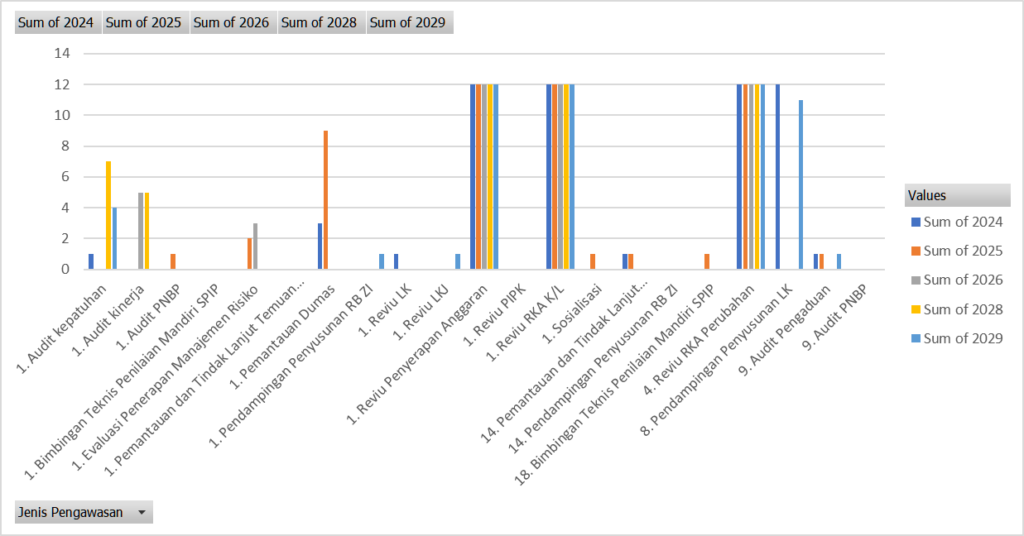

Grafik tersebut menampilkan program kerja audit yang dilakukan oleh SPI dari tahun 2024 hingga 2029. Program ini mencakup berbagai jenis pengawasan yang bertujuan untuk memastikan kepatuhan, kinerja, dan pengelolaan keuangan yang baik di institusi.

Audit kepatuhan dilakukan untuk memastikan bahwa seluruh kegiatan dan proses di institusi sesuai dengan peraturan dan kebijakan yang berlaku. Audit kinerja bertujuan untuk mengevaluasi efisiensi dan efektivitas unit kerja atau program tertentu. Audit PNBP dilakukan untuk memastikan bahwa Pendapatan Negara Bukan Pajak dicatat dan digunakan dengan benar.

Selain itu, ada juga bimbingan teknis penilaian mandiri SPIP, yang merupakan pendampingan teknis untuk penilaian mandiri Sistem Pengendalian Intern Pemerintah. Evaluasi penerapan manajemen risiko bertujuan untuk menilai dan mengevaluasi bagaimana manajemen risiko diterapkan di berbagai unit kerja.

Program ini juga mencakup pemantauan dan tindak lanjut temuan, yang fokus pada memastikan bahwa hasil audit sebelumnya ditindaklanjuti dengan baik. Pemantauan pengaduan masyarakat dilakukan untuk memastikan bahwa masalah yang diadukan ditangani dengan baik. Pendampingan penyusunan laporan keuangan membantu memastikan bahwa laporan disusun sesuai dengan standar akuntansi yang berlaku.

Audit laporan keuangan bertujuan untuk memastikan keandalan dan akurasi laporan keuangan. Reviu penyerapan anggaran dilakukan untuk memastikan bahwa anggaran yang telah direncanakan digunakan dengan efisien dan sesuai tujuan. Reviu RKA K/L adalah bagian penting dari program kerja, memastikan bahwa rencana kerja dan anggaran kementerian/lembaga sesuai dengan tujuan dan sasaran yang ditetapkan. Sosialisasi dilakukan untuk meningkatkan pemahaman dan kepatuhan terhadap peraturan dan kebijakan yang berlaku. Audit pengaduan bertujuan untuk meneliti pengaduan yang masuk dan memberikan solusi yang tepat.

Program kerja ini menunjukkan komitmen SPI untuk menjaga tata kelola yang baik, transparansi, dan akuntabilitas di institusi melalui berbagai bentuk pengawasan dan pendampingan.